相続時、借地権はどうやって調べたらよいですか?

《借地権は相続財産》

被相続人が借地上に建物を所有し、土地所有者に地代を支払っていた場合は、借地権という財産権を有していたことになり、借地権は相続財産となります。一般の借地権(定期借地権を除きます)は借地借家法によって守られ、事実上無期限に権利更新を認められるため大きな財産的価値があります。

そのため、遺産分割協議上、借地権の価格確認も重要です。

《借地権(価格)の調査方法》

ここでは、固定資産税評価額を基準とした借地権価格の調査方法を説明します。

まず、ブルーマップ(※1)で借地の所在地を確認の上、土地課税台帳登録証明書(借地借家人用)の交付を申請し、固定資産税評価額を調べます。証明書上、「価格」と表示されている金額が固定資産税評価額です。

(※1)ブルーマップ

通常、市区町村の税務担当課に備えてあり、住所から所在地が確認できます。

(1)申請先

不動産の所在地を管轄する市区町村役場で取得できます。東京23区内の不動産の場合は、都税事務所になります。

(2)申請に必要な書類

土地課税台帳登録証明書の交付申請に必要な書類は、以下の通りです。

①固定資産課税台帳閲覧請求書(市区町村によって名称が異なります)

②被相続人の除籍謄本(被相続人が死亡したことの証明)

③申請者が相続人であることが分かる戸籍謄本

④借地契約関係、対価の支払、権利の対象となる物件等が分かる書類

(例)賃貸借契約書、地代領収書、地代の引き落しが確認できる通帳、借地権が登記された登記簿謄本(登記されていることはあまりありません)等

⑤本人確認書類(運転免許証、マイナンバーカードなど)

⑥委任状(第三者に取付を依頼する場合)

⑦受任者の本人確認書類(第三者に取付を依頼する場合)

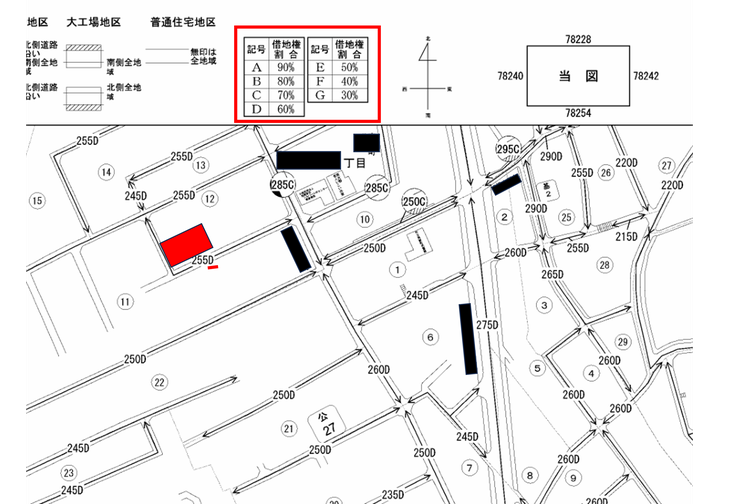

《借地権割合の調査》

次に、借地権価格は土地の固定資産税評価額に借地権割合を乗じて算出するため、借地権割合を調べます。

借地権価格 = 土地の固定資産税評価額 × 借地権割合

借地権割合は、国税庁のHP「財産評価基準書 路線価図・評価倍率表」で確認できます。

下記図面では、借地(赤色表示)の路線価に「D」と表示されており、借地権割合は、60%であることが分かります。借地の固定資産税評価額が2,000万円だとすると借地権価格は、1,200万円となります。

なお、遺産分割協議上、路線価を基準にする場合は、路線価に借地権割合を乗じます。路線価は、宅地の形状等に応じた補正が必要となる等算定が複雑になりますので、正確な価格を算出するには税理士に依頼した方が無難です。 地域によっては、路線価の定められていないところもあります。その場合は、倍率方式(※2)により算定した価格を遺産分割協議の基準とするという手もあります。

《その他の評価基準》

固定資産税評価額、路線価のほかにも公示価格があり、相続人全員の合意があれば、いずれの評価方法でも構いません。

(※2)倍率方式

相続税等の算定において、路線価の定められていない地域についての評価方法で、固定資産税評価額に一定の倍率を掛けて計算する評価方法です。

《底地権》

反対に、被相続人が土地を貸していた場合は、底地権(土地上に借地権を背負った所有権)のみを持つことになり、更地価格から借地権価格を差し引いたものがその土地の値段ということになります。

以上、ご参考になれば幸いです。